| Тип выгоды | Пример |

| Экономия на процентах | Заемные средства по ставке ниже 2/3 ключевой ставки ЦБ |

| Покупка товаров/услуг | У работодателя или у взаимозависимых лиц |

| Ценные бумаги | Приобретение по ценам ниже рыночных |

- Рассчитайте рыночную стоимость товара/услуги

- Вычтите фактически уплаченную сумму

- Для займов - сравните проценты с 2/3 ключевой ставки

- Определите сумму экономии

- Ставка НДФЛ: 35% для резидентов

- Налоговая база: сумма материальной выгоды

- Формула: НДФЛ = Сумма выгоды × 35%

| Событие | Срок |

| Удержание налога | При ближайшей выплате денежных средств |

| Перечисление в бюджет | Не позднее следующего рабочего дня |

- Льготная ставка 13% при соблюдении условий

- Требуется подтверждение целевого использования

- Ограничение по сумме вычета

- Полная сумма процентов считается выгодой

- Расчет по формуле: Сумма займа × 2/3 ключевой ставки × Дни пользования / 365

- Налог рассчитывается ежемесячно

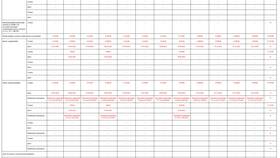

| Документ | Назначение |

| Приказ о займе | Фиксация условий предоставления займа |

| Расчет НДФЛ | Обоснование суммы удержанного налога |

| Платежное поручение | Подтверждение перечисления налога |

- Неудержание налога: штраф 20% от суммы

- Просрочка перечисления: пеня за каждый день

- Неправильный расчет: доначисление налога

Правильное удержание НДФЛ с материальной выгоды требует точного расчета суммы выгоды и своевременного перечисления налога в бюджет. Особое внимание следует уделять документальному оформлению операций.