Код 2510 в справке 2-НДФЛ относится к доходам, облагаемым налогом на доходы физических лиц. Рассмотрим его значение и особенности применения.

Содержание

Назначение кода 2510

Данный код указывает на:

- Доходы от реализации имущества

- Продажу недвижимости, находившейся в собственности менее минимального срока

- Доходы от реализации транспортных средств

- Продажу ценных бумаг и долей в уставном капитале

Когда применяется код 2510

| Продажа квартиры | При владении менее 3/5 лет |

| Реализация автомобиля | При владении менее 3 лет |

| Продажа акций | При получении дохода от перепродажи |

Особенности налогообложения

Доходы по коду 2510:

- Облагаются НДФЛ по ставке 13% (резиденты) или 30% (нерезиденты)

- Могут быть уменьшены на сумму документально подтвержденных расходов

- Подлежат декларированию, если не удержаны налоговым агентом

- Имеют особенности расчета для разных видов имущества

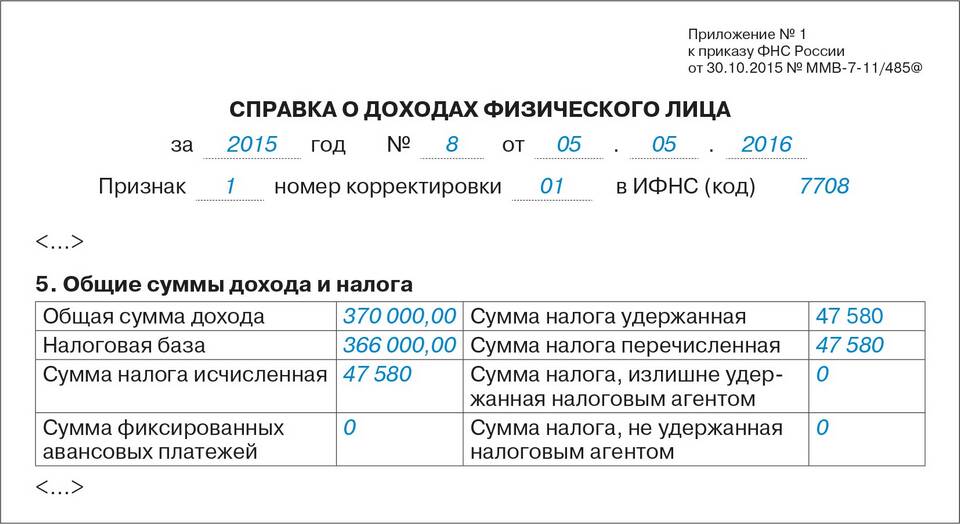

Как отражается в 2-НДФЛ

- Указывается в разделе 3 справки

- Сопровождается суммой дохода

- Может иметь сопутствующие коды вычетов

- Требует указания месяца получения дохода

Важные нюансы

| Имущественный вычет | Может применяться к таким доходам |

| Отчетность | Требуется декларация 3-НДФЛ при отсутствии налогового агента |

| Срок владения | Определяет необходимость декларирования |

Код 2510 в справке 2-НДФЛ указывает на доходы от реализации имущества, которые подлежат налогообложению при несоблюдении установленных сроков владения. Правильное отражение таких операций важно для корректного расчета налоговых обязательств.