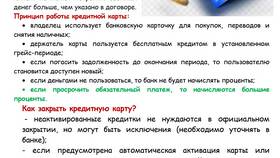

В сложных финансовых ситуациях многие заемщики сталкиваются с необходимостью отсрочки платежей по кредитам. Рассмотрим законные способы временного снижения финансовой нагрузки через банковские программы.

Содержание

Основные варианты отсрочки платежей

| Способ | Срок | Условия |

| Кредитные каникулы | До 6 месяцев | Для ипотечных и потребительских кредитов |

| Реструктуризация | До 3 лет | Снижение платежа за счет увеличения срока |

| Отсрочка первого платежа | 1-3 месяца | Предоставляется при оформлении кредита |

| Изменение графика платежей | Индивидуально | Перенос даты платежа в месяце |

Как оформить кредитные каникулы

- Подготовьте документы, подтверждающие сложную ситуацию (справка о снижении дохода, больничный лист)

- Напишите заявление в банк с просьбой предоставить кредитные каникулы

- Дождитесь рассмотрения заявки (обычно 5-10 рабочих дней)

- Подпишите дополнительное соглашение к договору при одобрении

Какие банки предлагают кредитные каникулы

- Сбербанк - до 6 месяцев по ипотеке

- ВТБ - до 12 месяцев для отдельных категорий заемщиков

- Альфа-Банк - индивидуальные условия

- Тинькофф Банк - программа "Финансовая защита"

Реструктуризация кредита

При реструктуризации банк может предложить:

- Увеличение срока кредита с уменьшением ежемесячного платежа

- Изменение валюты кредита

- Фиксацию процентной ставки

- Частичное списание штрафов и пеней

Документы для реструктуризации

| Обязательные | Дополнительные |

| Паспорт | Трудовая книжка |

| Кредитный договор | Справка 2-НДФЛ |

| Заявление | Выписка по счету |

Последствия отсрочки платежей

- Увеличение общей переплаты по кредиту

- Возможное ухудшение кредитной истории

- Ограничение на получение новых кредитов в период каникул

- Дополнительные комиссии в некоторых банках

Альтернативные варианты

| Способ | Преимущества | Недостатки |

| Рефинансирование в другом банке | Снижение ставки | Дополнительные расходы на оформление |

| Частичное досрочное погашение | Снижение ежемесячных платежей | Требует свободных средств |

| Продажа залогового имущества | Полное закрытие обязательств | Потеря имущества |

Важно знать

Перед обращением в банк внимательно изучите условия договора и актуальные программы поддержки заемщиков. Неофициальные договоренности с сотрудниками банка не имеют юридической силы.