Счет 99 "Прибыли и убытки" в бухгалтерском учете отражает финансовый результат деятельности предприятия. Кредитовое сальдо по этому счету свидетельствует о превышении доходов над расходами за отчетный период.

Содержание

Характеристика счета 99

Счет 99 является активно-пассивным и выполняет следующие функции:

- Аккумулирует информацию о доходах и расходах организации

- Формирует конечный финансовый результат

- Используется при составлении отчетности

- Закрывается в конце отчетного года

Значение кредитового сальдо

| Сальдо | Экономический смысл |

| Кредитовое | Предприятие получило прибыль |

| Дебитовое | Предприятие понесло убытки |

Как формируется кредитовое сальдо

- На кредите счета отражаются доходы и прибыли

- На дебете учитываются расходы и убытки

- При превышении кредитового оборота образуется прибыль

- Сальдо переносится на счет 84 "Нераспределенная прибыль"

Составляющие счета 99

На счете 99 учитываются:

- Прибыль или убыток от обычных видов деятельности

- Прочие доходы и расходы

- Налог на прибыль и налоговые санкции

- Результат чрезвычайных обстоятельств

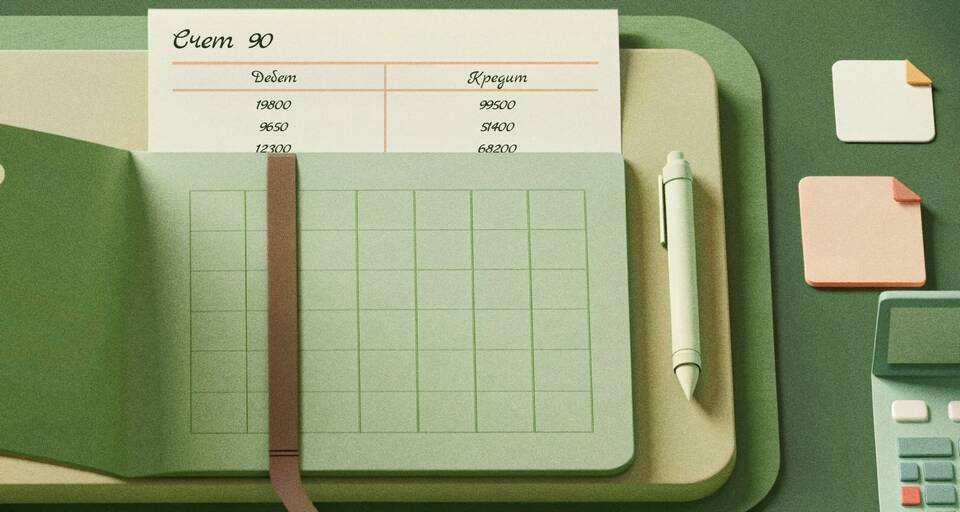

Пример отражения операций

| Операция | Дебет | Кредит |

| Отражена выручка | 62 | 90.1 |

| Списана себестоимость | 90.2 | 41 |

| Финансовый результат | 90.9 | 99 |

Анализ кредитового сальдо

При анализе кредитового сальдо счета 99 учитывают:

- Динамику изменения финансового результата

- Соотношение доходов и расходов

- Сезонные факторы деятельности

- Влияние разовых операций

Закрытие счета в конце года

- Определяется окончательный финансовый результат

- Начисляется налог на прибыль

- Чистая прибыль переносится на счет 84

- Счет 99 обнуляется

Кредитовое сальдо по счету 99 является важным показателем эффективности хозяйственной деятельности предприятия и служит основой для принятия управленческих решений.