При оформлении кредита банки часто навязывают страховые продукты. Законодательство позволяет вернуть страховую премию в определенных случаях. Рассмотрим процедуру возврата страховки по кредитному договору.

Содержание

Законные основания для возврата

- Отказ от страховки в течение "периода охлаждения" (14 дней)

- Досрочное погашение кредита

- Нарушение банком правил оформления страховки

- Признание договора страхования недействительным

Пошаговая инструкция по возврату

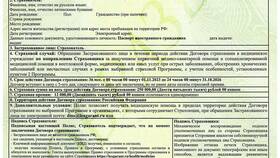

Подготовка документов

- Копия кредитного договора

- Страховой полис

- Паспорт заемщика

- Выписка по кредитному счету

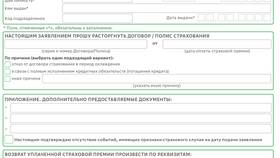

Составление заявления

- Укажите свои данные и реквизиты договора

- Четко сформулируйте требование о возврате

- Укажите способ возврата денежных средств

- Приложите копии подтверждающих документов

Способы подачи заявления

| Личное обращение | В офис банка или страховой компании |

| Почтовое отправление | Заказным письмом с уведомлением |

| Электронная подача | Через личный кабинет или официальный сайт |

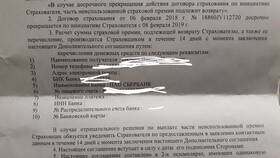

Расчет суммы возврата

При отказе в период охлаждения

Возвращается полная сумма за вычетом дней действия страховки

При досрочном погашении

Формула расчета: (Сумма страховки × Остаток дней) / Общий срок кредита

Сроки рассмотрения заявления

- 10 рабочих дней - для отказа в период охлаждения

- 30 календарных дней - при досрочном погашении

- До 60 дней - при спорных ситуациях

Действия при отказе в возврате

- Потребуйте письменный мотивированный отказ

- Обратитесь с жалобой в Центробанк РФ

- Подайте заявление в Роспотребнадзор

- Подготовьте исковое заявление в суд

Особенности разных типов кредитов

| Потребительский кредит | Самый простой вариант возврата |

| Ипотека | Возможны сложности из-за длительного срока |

| Автокредит | Зависит от типа страховки (КАСКО/ОСАГО) |

Помните, что страховка по кредиту - добровольная услуга, и вы имеете право на ее возврат в установленных законом случаях.