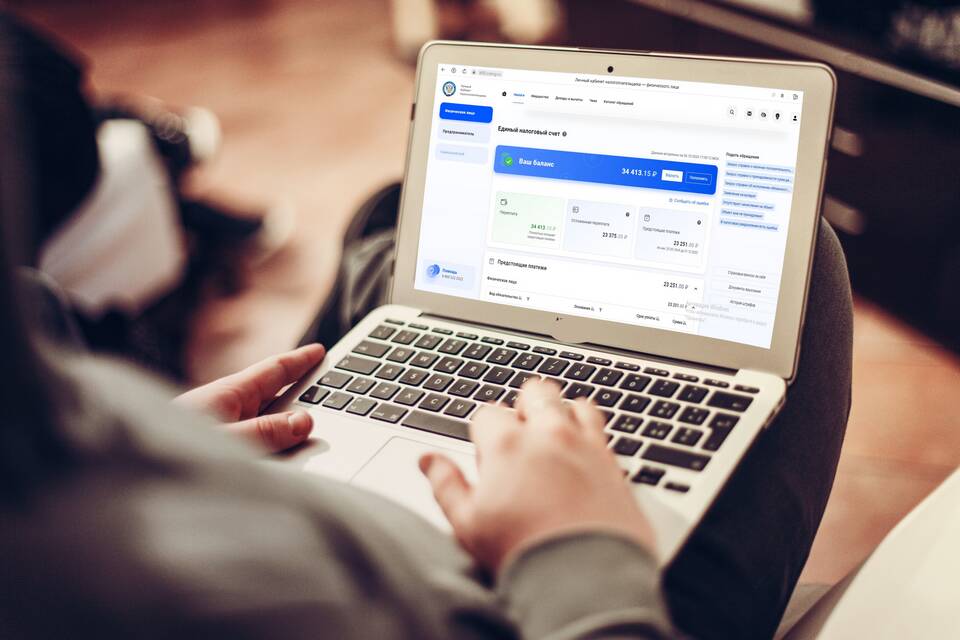

Возврат переплаты по налогам возможен при наличии положительного сальдо на лицевом счете налогоплательщика. Рассмотрим процедуру оформления возврата излишне уплаченных налоговых платежей.

Содержание

Основания для возврата переплаты

| Причина переплаты | Документы для подтверждения |

| Ошибочная уплата | Платежные поручения, квитанции |

| Изменение расчета | Уточненные декларации |

| Излишнее удержание | Справки 2-НДФЛ, расчеты |

Способы возврата переплаты

- Возврат на расчетный счет

- Зачет в счет будущих платежей

- Зачет в счет погашения недоимки

Пошаговая инструкция возврата

- Проверьте наличие переплаты

Запросите сверку расчетов в налоговой инспекции

- Подайте заявление о возврате

Используйте форму № 23 или свободную форму

- Приложите подтверждающие документы

Копии платежек, уточненные декларации

- Дождитесь решения

Срок рассмотрения - 1 месяц со дня подачи

- Получите средства

Перечисление в течение 1 месяца после решения

Сроки возврата переплаты

| Действие | Срок |

| Проверка заявления | 10 рабочих дней |

| Принятие решения | 30 календарных дней |

| Перечисление средств | 30 дней после решения |

Рекомендации по оформлению

- Укажите точную сумму переплаты по данным сверки

- Проверьте реквизиты для возврата

- Подавайте заявление в ту же инспекцию, где числится переплата

- Для ИП и юрлиц заверьте заявление печатью

При отказе в возврате вы вправе обжаловать решение налоговой в вышестоящем органе или суде. Храните все документы, подтверждающие переплату, в течение всего срока исковой давности (3 года).